今天是

长春房地(集团)有限责任公司地产分公司

地址:长春市朝阳区前进大街1号

电话:0431-81318700

传真:0431-81318700

邮箱:cfjtdc@sina.cn

2020年,房地产行业政策趋严势头不减,融资环境趋紧,在此背景下房企销售增速逐年放缓,盈利水平也相应地有所降低。本文借用杜邦分析法,将披露2020年一季报的133家房地产上市公司根据中指风险评估系统结果把企业划分为四个阵营(抗风险能力很强、较强、一般及较弱),从权益回报、利润率、周转速度等若干角度,分析各阵营的特点及变动情况。

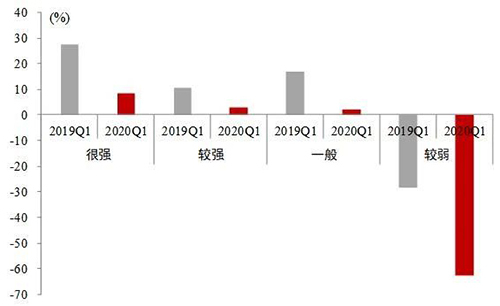

1.ROE均有下降 股东回报水平下降

图1 2019Q1、2020Q1各阵营净资产收益率(ROE)均值

数据来源:中指风险测评系统、Wind数据库

从净资产收益率来看,各阵营股东回报水平同比均有下滑,抗风险能力一般阵营企业下滑幅度较小。从2020年一季度各阵营的ROE数据来看,很强、一般、较强阵营企业的ROE均值为1%左右,而较弱阵营企业ROE为-1.4%,与其他阵营企业差距明显,股东回报率进一步下滑且幅度较大。

2.净利率普遍下滑 企业盈利能力降低

图2 2019Q1、2020Q1各阵营销售净利率均值

数据来源:中指风险测评系统、Wind数据库

2020年一季度受疫情影响,房企销售收入同比大幅下降,多地暂时跌至冰点;此外,受营业成本上涨及销售溢价率下降等因素影响,各阵营的销售净利率水平均有所降低。从各阵营的销售净利率的水平来看,很强阵营虽然出现大幅回落,但仍保持在了较高水平8.62%,较强、一般阵营的销售净利率在2.5%左右。

3.总资产周转速度基本持平 资产使用效率不变

图3 2019Q1、2020Q1各阵营总资产周转率均值

数据来源:中指风险测评系统、Wind数据库

从总资产周转速度来看,较强、一般阵营的企业多为处于扩张期的房企,期望通过高周转推动销售额快速增长,其周转率明显高于其他阵营。与2019年同期相比,2020年一季度各阵营的变动幅度均微乎其微。2020年各阵营的企业总资产周转率均值为0.028次,较2019年均值0.031次下降0.003,样本中的房企还是实现了与去年同期持平的周转次数。

4.资产对负债保障能力降低 财务杠杆升高

图4 2019Q1、2020Q1各阵营权益乘数均值

数据来源:中指风险测评系统、Wind数据库

从权益乘数来看,除了很强阵营的企业,资产对负债的保障能力都有所降低,其余较强、一般、较弱阵营的权益乘数都有所上升。从数值来看,较强阵营权益乘数数值******,财务杠杆水平******,与2019年一季度相比增长了0.89到达9.09的水平,而一般、较弱阵营的企业均在5以下的水平,杠杆水平相对较低。

总结

2020年一季度房地产行业总资产净利率(总资产净利率=销售净利率×总资产周转率)均值为0.21%,根据wind数据显示,沪深上市企业2020年一季度总资产净利率均值为0.46%,房地产行业明显低于其他行业平均水平。然而由于强大的财务杠杆,使得房地产行业权益乘数均值为5.81,高于全行业均值2.35。***终使得房地产行业权益净利率均值为0.47,处于全行业中等位置。

在杜邦分析中可以看出,ROE受销售净利率、总资产周转率和权益乘数的共同影响,但在房地产行业中,权益乘数占据了主导地位,而总资产周转率位于次要地位。由于行业特性,企业融资能力强弱,杠杆控制的好否,是评价房地产企业权益净利率的重要标准。然而高负债会给企业带来高财务风险。根据中指风险测评系统显示,2019年,百强房企资产负债率均值为78.7%,剔除预收账款后,有效负债率均值为49%。2020年-2023年债券偿还规模保持高位,并在2021年达到高峰。2020年需偿债规模为7520.1亿元,在不考虑新增债务的情况下,2021年将达到10524.3亿元。随着偿债高峰到来,很多房企将面临较大的现金流压力,需密切关注房企风险指标变化。